Depuis 2020, le “vélo de fonction” ou “vélo par l’employeur” émerge comme la solution la plus avantageuse fiscalement pour les employeurs et les salariés. Alors que l’URSSAF durcit le régime des voitures en entreprise (thermiques ou électriques), le cadre juridique du vélo reste exonéré, à condition d’être formalisé selon les prescriptions officielles.

Dans cet article, nous allons revenir sur les conditions et les modalités de cette exonération.

Un avantage en nature… mais sans charges ni fiscalité

Contrairement à d'autres avantages en nature, comme la voiture de fonction, le leasing vélo est totalement exonéré de charges sociales et d’impôt, tant pour l’entreprise que pour le salarié.

Cette exonération repose sur une tolérance administrative de l’URSSAF, confirmée par rescrit depuis 2020 à de multiples reprises, selon laquelle les frais engagés pour l’achat, l’entretien ou le stationnement d’un vélo mis à disposition sont considérés comme un avantage en nature, mais non soumis à cotisations ni fiscalité.

En clair : l’entreprise ne paie pas de charges supplémentaires, et le salarié ne voit pas cet avantage imposé.

De plus, jusqu’à fin 2027, les entreprises peuvent bénéficier d'une réduction d'impôts de 25% sur la mise à disposition d'un vélo de fonction à leurs collaborateurs, ce qui rend l'investissement plus attractif.

Prenons un exemple : une entreprise met à disposition un vélo électrique d’une valeur de 2000€ à l’un de ses collaborateurs. Résultat : 0 € d’imposition, 0 € de charges, ni pour le salarié, ni pour l’entreprise, qui peut en plus bénéficier d’une réduction d'impôt les sommes engagées (ici de 500€ si elle finance entièrement le vélo).

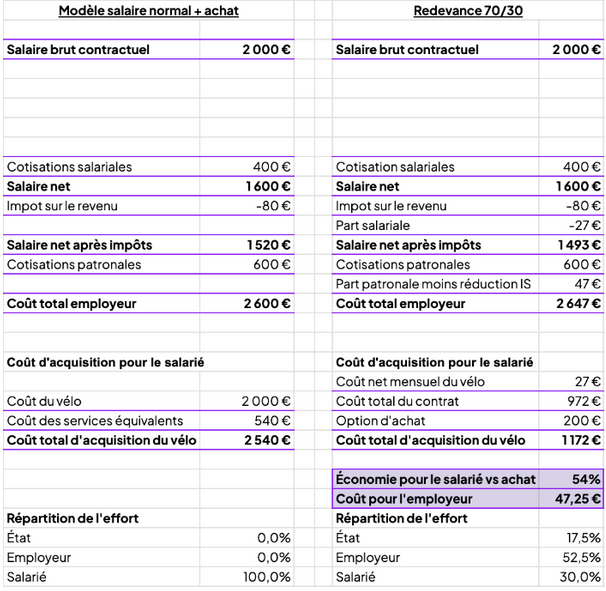

En chiffre

Le tableau extrait du rapport “Rendre le vélo accessible à tous par l’employeur”, co-construit avec la Filière Vélo, illustre de manière claire l’impact fiscal du vélo sur une fiche de paie type (salaire brut : 2 000 €) où l’employeur prendrait en charge 70% du loyer final.

Face à ces données, le vélo de fonction apparaît non seulement comme une alternative écologique, mais surtout la moins coûteuse fiscalement, la plus simple à implémenter pour l'employeur, le tout sans charge ni imposition.

Sources :

Direction de l'information légale et administrative. (2025, 23 juillet). Réduction d'impôt sur les sociétés pour mise à disposition d'une flotte de vélos. Service-Public.fr. https://entreprendre.service-public.fr/vosdroits/F38051

Emond, P. (2025, 11 mars). URSSAF et avantages en nature : le statut particulier du vélo de fonction. CAT29. https://www.cat29.fr/urssaf-et-avantages-en-nature-le-statut-particulier-du-velo-de-fonction

Légifrance. (2023, 31 décembre). Article 220 undecies A - Code général des impôts. https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000042913821

Légifrance. (n.d.). Code général des impôts, annexe 3 : articles 46 quater-0 YZE et 46 quater-0 YZF. Consulté le 4 août 2025, sur https://www.legifrance.gouv.fr/codes/section_lc/LEGITEXT000006069574/LEGISCTA000032098188/#LEGISCTA000032098191

URSSAF. (2025, 12 juin). Les avantages en nature. https://www.urssaf.fr/accueil/employeur/cotisations/avantages-en-nature.html

Direction générale des Finances publiques. (2025, 8 janvier). IS – Réductions et crédits d’impôt – Réduction d’impôt pour mise à disposition d’une flotte de vélos. BOFiP-Impôts. https://bofip.impots.gouv.fr/bofip/10630-PGP.html/identifiant%3DBOI-IS-RICI-20-30-20250108

.jpg)

18/11/2025

Alternative écologique, levier de bien-être, outil de fidélisation… Le vélo par l’employeur (vélo de fonction) s’impose comme un choix stratégique autant pour les salariés que pour les entreprises. Plus qu’un simple mode de transport, il incarne une

9/11/2025

En France, le « véhicule propre » renvoie surtout à la voiture, rarement au vélo. Cette omission traduit une culture automobile dominante, qui peine à considérer le vélo et le VAE comme de véritables solutions de mobilité au même titre que l’auto.

5/11/2025

Selon une étude réalisée en 2020, 65 % des Français aimeraient passer au vélo pour se rendre au travail. Un chiffre qui fait toujours sens en 2025 alors que la part modale du vélo stagne depuis cinq ans autour de 4%.

La Fédération des Acteurs du Vélo en Entreprise (FAVE) regroupe les entreprises spécialisées dans la location de vélos destinés aux employeurs.

Fédération des Acteurs du Vélo en Entreprise - La FAVE

13 rue de Bellefond

75009, Paris

olivier.issaly@la-fave.org

© 2023 Fédération des Acteurs du Vélo en Entreprise. Tous droits reservés.